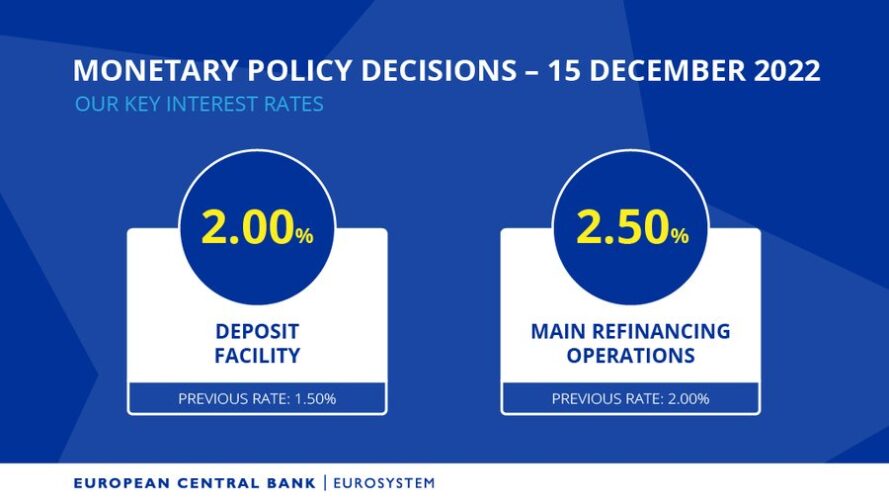

Την περασμένη εβδομάδα η Αμερικανική Ομοσπονδιακή Τράπεζα – Fed και η Ευρωπαϊκή Κεντρική Τράπεζα – ΕΚΤ αύξησαν τα επιτόκιά τους κατά 0,50% (50 μονάδες βάσης). Έτσι το βασικό επιτόκιο της Fed ανήλθε στο 4,50% και αυτό της ΕΚΤ στο 2,50%. Από τις αρχές του 2022 η Fed έχει αυξήσει το επιτόκιό της επτά φορές και η ΕΚΤ τέσσερεις φορές. Αναμένονται νέες αυξήσεις το 2023.

Παρά τις αυξήσεις στα επιτόκια, αυτά παραμένουν χαμηλότερα του πληθωρισμού που, σε ετήσια βάση, τον περασμένο μήνα (Νοέμβριος 2022) στις ΗΠΑ ανήλθε σε 7,1% και στην ΕΕ σε 11,1% (Ευρωζώνη 10,1%). Έχουμε, δηλαδή, αρνητικά πραγματικά επιτόκια ιδιαίτερα στην ΕΕ-Ευρωζώνη.

Οι αυξήσεις στα επιτόκια των κεντρικών τραπεζών αποτελούν το «κλασικό εργαλείο» της οικονομικής θεωρίας για την τιθάσευση του πληθωρισμού. Μόνο που το «εργαλείο» είναι θεωρητικό. Η αποτελεσματικότητά του εξαρτάται από το είδος του πληθωρισμού που επιχειρεί να ελέγξει σε μια νομισματική ζώνη.

Η αύξηση των επιτοκίων καθιστά ακριβότερα τα κάθε είδους δάνεια (επιχειρηματικά, στεγαστικά, καταναλωτικά κλπ). Τα ακριβότερα δάνεια μειώνουν τις επενδύσεις και την κατανάλωση, άρα, οδηγούν σε συρρίκνωση τής οικονομικής δραστηριότητας και πιθανόν σε γενικότερη στασιμότητα ή ύφεση την οικονομία. Ουσιαστικά με την αύξηση του κόστους του χρήματος επιδιώκεται η μείωση της συνολικής ζήτησης – κατανάλωσης.

Αλλά, ο πληθωρισμός που πλήττει αυτήν την περίοδο την Ευρώπη, τις ΗΠΑ και γενικότερα την παγκόσμια οικονομία οφείλεται σε τρεις συγκεκριμένους λόγους:

- Στη διατάραξη της λειτουργίας των εφοδιαστικών αλυσίδων μιας παγκοσμιοποιημένης οικονομίας, λόγω των εκτεταμένων lockdowns που εφαρμόστηκαν για την αντιμετώπιση της Covid-19. Συνέπεια: Άνοδος του πληθωρισμού εξαιτίας μειωμένης προσφοράς μόλις άρχισε να επαναλειτουργεί η οικονομία.

- Στην αύξηση των τιμών της ενέργειας λόγω, αρχικά των lockdown και στη συνέχεια των κυρώσεων κατά της Ρωσίας για την εισβολή της στην Ουκρανία. Συνέπεια: Άνοδος του πληθωρισμού λόγω ενεργειακού κόστους.

- Στην αύξηση στις τιμές των τροφίμων και των λιπασμάτων λόγω των περιορισμών στις ρωσικές εξαγωγές και την καταστροφή της ουκρανικής παραγωγής. Οι δύο χώρες αποτελούν από τους μεγαλύτερους εξαγωγείς σιτηρών και λιπασμάτων. Συνέπεια: Άνοδος του πληθωρισμού λόγω περιορισμένης προσφοράς.

Άρα η επιδιωκόμενη μείωση της ζήτησης, μέσω της αύξησης των επιτοκίων, δεν επηρεάζει ευθέως τις αιτίες ανόδου του πληθωρισμού. Θα τις επηρεάσει εμμέσως, αργότερα, όταν το ακριβότερο χρήμα θα μειώσει τη ζήτηση για αγαθά, υπηρεσίες και ενέργεια. Ο περιορισμός της ζήτησης θα φρενάρει την περαιτέρω άνοδο των τιμών. Αυτό βέβαια θα έχει άλλες δυσμενείς επιπτώσεις.

Παράλληλα όμως οι επιχειρήσεις θα πρέπει να αυξήσουν τις τιμές των προϊόντων τους για να αντισταθμίσουν το κόστος από τα υψηλότερα επιτόκια των δανείων τους. Φαύλος κύκλος.

Κυβερνήσεις και κεντρικές τράπεζες βρίσκονται μεταξύ «σφύρας και άκμονος». Η άνοδος των επιτοκίων είναι πολύ διστακτική. Παρά τις αυξήσεις τα πραγματικά επιτόκια, όπως προαναφέραμε, παραμένουν έντονα αρνητικά, δηλαδή, υπολείπονται σημαντικά του πληθωρισμού άρα δεν καλύπτουν τη μείωση της αγοραστικής αξίας του χρήματος. Έτσι η ακολουθούμενη πολιτική κινδυνεύει ούτε τον πληθωρισμό να τιθασεύσει, ούτε την ύφεση να αποφύγει και να οδηγήσει σε στασιμοπληθωρισμό, όπως είχε γίνει τη δεκαετία του ’70.

Επισημαίνουμε ότι τα αρνητικά επιτόκια ευνοούν την αύξηση της ζήτησης για μια κατηγορία καταναλωτών οι οποίοι, βλέποντας την άνοδο των τιμών και την ταυτόχρονη μείωση της αξίας των χρημάτων τους, θα σπεύσουν να πραγματοποιήσουν άμεσα τις αγορές που σκόπευαν να κάνουν στο μέλλον. Αυτό βέβαια αφορά όσους είχαν προγραμματίσει να αγοράσουν ένα σπίτι, ένα αυτοκίνητο ή άλλα διαρκή αγαθά με ίδια κεφάλαια και όχι μέσω τραπεζικού δανεισμού (αυξάνονται τα επιτόκια). Οι καταθέσεις είναι ασύμφορες (αρνητικά επιτόκια).

Συμπέρασμα

Η αντιμετώπιση του πληθωριστικού σπιράλ απαιτεί ένα μίγμα πολιτικών επιλογών προσαρμοσμένο στις ιδιαίτερες συνθήκες κάθε χώρας. Η επιδοματική πολιτική που εφαρμόζει η ελληνική Κυβέρνηση, ακολουθώντας το παράδειγμα άλλων κυβερνήσεων της Ευρωζώνης, δεν μπορεί να αντιμετωπίσει το πρόβλημα, αλλά, αντίθετα το ανατροφοδοτεί. Χάθηκε πολύτιμος χρόνος από το καλοκαίρι του 2021 όταν όλοι οι αρμόδιοι θεωρούσαν ότι ο πληθωρισμός θα ήταν ένα παροδικό φαινόμενο. Η απαραίτητη μείωση των έμμεσων φόρων (ΦΠΑ, Ειδικός Φόρος Καυσίμων κ.α.) δεν έγινε.

Αναγνωρίζουμε, βέβαια, ότι μέσα στην ΕΕ και ιδιαίτερα μέσα στην Ευρωζώνη οι επιλογές της κάθε κυβέρνησης είναι ιδιαίτερα περιορισμένες. Χωρίς οικονομική και νομισματική ανεξαρτησία ελάχιστα πράγματα μπορούν να γίνουν. Το τι έγινε το ζούμε σήμερα.

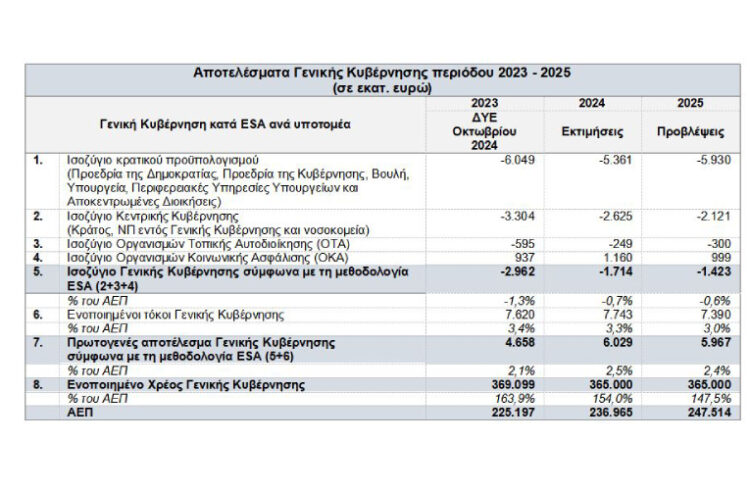

Επίσης ας μην λησμονούμε το χρέος, δημόσιο και ιδιωτικό, που καλπάζει. Μόνο το δημόσιο χρέος τα τρία τελευταία χρόνια (2020-2022) αυξήθηκε κατά 37 δις και ανήλθε στα 393 δις ευρώ. Γι’ αυτό το χρέος, το 2023, πρέπει να πληρωθούν 6,1 δις για τόκους και να αναχρηματοδοτηθούν 9,8 δις από δάνεια και ομόλογα που λήγουν.

Πηγή : www.ellinikiantistasi.gr